Başvuruda iş planı, 3 yıl bilanço ve gelir tablosu, borç ve risk dökümü, varlık listesi, iştirakler, davalar, ortaklık yapısı ve TAKBİS muvafakati istenir.

Finansal Yeniden Yapılandırma Başvurusu Nasıl Yapılır

Başvuru, borçlu şirket tarafından hazırlanacak yazılı bir talep ile başlatılır. Bu talep, genellikle borçlu şirketin en yüksek kredi bakiyesine sahip olduğu alacaklı kuruluşa yapılır. Başvuru dilekçesinde şirketin ödeme güçlüğünün geçici olduğu, faaliyetlerini sürdürme potansiyelinin bulunduğu ve yeniden yapılandırma ile borçlarını geri ödeyebileceği hususları belirtilir. Başvurunun kabul edilmesi halinde, süreç alacaklı kuruluşlar arasında koordinasyon sağlanarak ilerletilir.

Başvuru Nereden Yapılır

Finansal yeniden yapılandırma başvuruları doğrudan bankalara veya finansal kuruluşlara yapılır. Uygulamada başvuru, Türkiye Bankalar Birliği tarafından yayımlanan finansal yeniden yapılandırma çerçeve anlaşmaları kapsamında, alacaklı bankalar nezdinde yürütülür. Küçük ve büyük ölçekli uygulamalar, borç tutarına göre ayrıştırılarak değerlendirilir.

Finansal yeniden yapılandırma başvurularında istenen evraklar, borçlunun mevcut finansal durumunun ve ödeme kapasitesinin şeffaf biçimde değerlendirilmesi için talep edilir. Bankalar ve alacaklılar, yapılandırmanın sürdürülebilir olup olmadığını anlayabilmek için yalnızca borç listesine değil, işletmenin geleceğe dönük planına, varlıklarına, risklerine ve hukuki süreçlerine dair bütüncül bir dosya görmek ister. Bu nedenle başvuru paketi, hem gerçek kişiler hem de tüzel kişiler açısından kapsamlı bir içerikle hazırlanır; ayrıca risk grubuna dahil şirketler ile kefillerin bilgileri de aynı dosyalama mantığıyla sunulur.

Finansal Yeniden Yapılandırma Nedir

Finansal yeniden yapılandırma, işletmenin veya borçlunun nakit akışı üzerindeki baskıyı azaltmak amacıyla mevcut borçlarının vade, faiz, ödeme planı ve teminat koşullarının yeniden düzenlenmesidir. Uygulamada bu süreç, borçlunun ödeme gücünü yeniden kazanmasına, faaliyetlerini sürdürebilmesine ve alacaklıların tahsil kabiliyetinin artmasına hizmet eden bir mekanizma olarak değerlendirilir. Başvurunun kabul edilmesi, çoğu zaman sunulan evrakların doğruluğu, tutarlılığı ve iş planının gerçekçi olmasıyla doğrudan ilişkilidir.

Başvuru Dosyası Neden Bu Kadar Detaylı İstenir

Alacaklılar açısından temel ihtiyaç, borçlunun sadece bugünkü borç tutarını değil, risk profilini ve gelecekte borcunu ödeme potansiyelini anlamaktır. Bu nedenle dosya; mali tablolar, borç ve risk dökümleri, varlık listeleri, ortaklık yapısı ve hukuki süreçler gibi çok sayıda bileşenden oluşur. Evrakların detaylı istenmesi, karar sürecini hızlandıran bir unsur olarak da görülür; eksik veya çelişkili bilgi, değerlendirmeyi geciktirebilir ve güven sorununa yol açabilir.

Risk Grubu ve Kefiller İçin Evrak Talebi Ne Anlama Gelir

Başvuru kapsamında “risk grubuna dahil tüm gerçek ve tüzel kişiler” ifadesi, aynı ekonomik bütünlük içinde değerlendirilen şirketler ve kişiler için ortak bir inceleme alanı oluşturur. Bu yaklaşım, borçlunun yalnızca tek bir şirket üzerinden değil, grup genelindeki varlık, yükümlülük ve risk ilişkileri üzerinden ele alınmasını sağlar. Kefiller açısından istenen bilgiler ise, teminat yapısının ve geri ödeme güvenliğinin değerlendirilmesi için önem taşır. Bu nedenle kefillerin varlıkları, borçları ve devam eden takipleri de dosyada yer alabilir.

İş Planı ve Alınacak Tedbirler Nedir, Nasıl Hazırlanır

Başvuru dosyasının omurgasını, borçların yeniden yapılandırılması dışında alınması planlanan tedbirler ve iş planı oluşturur. Bu bölümde kısa, orta ve uzun vadeli hedefler; gelir artırma ve maliyet azaltma adımları; operasyonel iyileştirmeler; yatırım veya küçülme kararları; tahsilat stratejileri; stok ve satın alma politikaları gibi başlıklar açık, ölçülebilir ve uygulanabilir şekilde yazılmalıdır. İş planı, yalnızca iyi niyet beyanı olarak değil, sayısal varsayımlar ve gerçekçi takvimlerle desteklenen bir yol haritası olarak görülmelidir. Planın tutarlılığı, mali tablolar ve nakit akış tahminleriyle uyumlu olmalıdır.

Mali Tablolar Nedir, Hangi Dönemler Sunulur

Başvuruda son üç yıla ait vergi dairesince onaylı bilanço ve kar veya zarar cetvelleri ile son dönem mizanı talep edilebilir. Bu belgeler, işletmenin varlık yapısını, borçluluk düzeyini, özkaynak durumunu ve faaliyet karlılığını görmeye yarar. Özellikle dönemsel karlılık trendi, finansman giderlerinin baskısı ve dönen varlıkların borç çevrimindeki rolü değerlendirme konusu yapılır. Mizan ise son dönem hareketlerini gösterdiği için başvuru tarihinde güncel tablo sunar ve önceki yıllarla karşılaştırma yapılmasını kolaylaştırır.

Nakdi ve Gayrinakdi Borç Dökümü Nedir, Nasıl Düzenlenir

Alacaklılar itibarıyla hazırlanacak borç dökümü, tüm nakdi borçların ve gayrinakdi risklerin tek bir çerçevede sunulmasını hedefler. Nakdi borçlar; krediler, taksitli borçlar, kredi kartı türü borçlar ve benzeri kalemleri kapsarken; gayrinakdi riskler kefaletler, aval ve kabuller, çek ve senet yükümlülükleri ile diğer garantileri içerebilir. Ayrıca diğer alacaklılar da listeye dahil edilmelidir. Bu tabloda her alacaklının adı, borcun türü, para birimi, anapara, faiz ve toplam yükümlülük, vade yapısı ve teminat bilgileri gibi alanların yer alması beklenir. İlgili alacaklıların iletişim bilgilerinin eklenmesi, süreçte koordinasyonun sağlanması açısından önemlidir.

Varlık Dökümü Nedir, Takyidat Bilgisi Neden İstenir

Tüm menkul ve gayrimenkullerin dökümü, işletmenin veya borçlunun teminat kapasitesini ve likidite imkanlarını değerlendirmek için istenir. Menkuller; makine ekipman, araçlar, stoklar ve menkul kıymetleri kapsayabilir. Gayrimenkuller ise arsa, bina, bağımsız bölüm gibi taşınmazları içerir. Bu varlıkların üzerindeki takyidatın dökümü, taşınmaz üzerinde ipotek, haciz, şerh gibi kısıtların bulunup bulunmadığını gösterir. Takyidat bilgisi, varlığın teminat olarak kullanılabilirliğini doğrudan etkilediği için kritik bir unsur sayılır.

Son İki Yılda Devredilen Gayrimenkuller Neden Sorulur

Son iki yıl içinde devredilen yurtiçi veya yurtdışındaki gayrimenkullerin dökümü, varlık hareketlerinin izlenmesi ve başvuru öncesi olası varlık azaltımının değerlendirilmesi amacıyla talep edilebilir. Bu liste, devrin tarihi, devredilen taşınmazın niteliği ve mümkünse işlem detaylarıyla birlikte hazırlanmalıdır. Alacaklılar, bu verilerle işletmenin varlık yönetimi yaklaşımını ve finansal sıkışıklık döneminde alınan kararları anlamaya çalışır.

İştirak Bilgileri Nedir, Neden Tam İletişim Detayı İstenir

Yurtiçi ve yurtdışında kurulu tüm iştiraklerin dökümü; adres, telefon ve faks numaraları ile hisse oranlarını içerecek şekilde talep edilebilir. Bu bilgiler, grup şirketleri arasındaki mali ilişkilerin, temettü veya borçlanma bağlantılarının ve konsolide riskin değerlendirilmesine yardımcı olur. İştirakler, bazı durumlarda gelir yaratma potansiyeli veya varlık değeri nedeniyle yapılandırma görüşmelerinde önemli bir başlık haline gelebilir.

Dava ve İcra Takipleri Nedir, Dosyaya Nasıl Eklenir

Leh ve aleyhte yürütülmekte olan tüm dava ve takiplerin dökümü, borçlunun hukuki risklerini ve olası nakit çıkışlarını ortaya koyar. Aleyhte davalar tazminat, alacak, iş uyuşmazlıkları veya idari yaptırımlar kaynaklı olabilir. Leh davalar ise tahsilat potansiyeli yaratabilir. Dosyada, sürecin aşaması, talep tutarı, olası risk değerlendirmesi ve varsa teminat etkisi gibi bilgiler düzenli şekilde sunulmalıdır.

Ortaklık Yapısı Nedir, Başvuru Tarihi Neden Esas Alınır

Başvuru tarihi itibarıyla ortaklık yapısı, şirketin pay sahipliği, kontrol ilişkileri ve yönetim yapısını gösterir. Ortaklık değişimleri, grup bağlantıları ve pay devirleri, risk analizi açısından önem taşıdığı için “başvuru tarihi itibarıyla” güncel yapı esas alınır. Bu bölümde ortakların pay oranları, tüzel kişi ortaklar varsa bunların unvan bilgileri ve gerekirse yönetim organı bilgileri yer alabilir.

TAKBİS Muvafakatnamesi Nedir, Ne İşe Yarar

TAKBİS muvafakatnameleri, taşınmaz kayıtlarına ilişkin sorgulama ve inceleme süreçlerinde gerekli olabilecek izin mekanizması olarak talep edilebilir. Başvuru dosyasında bu izinlerin bulunması, varlık doğrulaması ve takyidat kontrolü gibi işlemlerin hızlı yapılmasına katkı sağlar. Evrakın doğru ve eksiksiz düzenlenmesi, sürecin uzamaması için önemlidir.

Finansal Yeniden Yapılandırma İçin Gerekli Evraklar

Başvuru dosyasında yer alması gereken temel belgeler uygulamada aşağıdaki şekilde sıralanır:

-

Kısa, orta ve uzun vadeli tedbirleri içeren iş planı

-

Son üç yıla ait vergi dairesi onaylı bilanço ve kar zarar tabloları

-

Güncel dönem mizanı

-

Tüm nakdi borçların alacaklı bazında dökümü

-

Gayrinakdi risklerin dökümü (kefaletler, aval ve kabuller, çek ve senetler, diğer garantiler)

-

Alacaklı kuruluşların iletişim bilgileri

-

Tüm menkul ve gayrimenkullerin listesi ile üzerlerindeki takyidat bilgileri

-

Son iki yıl içinde devredilen yurtiçi ve yurtdışı gayrimenkullerin dökümü

-

Yurtiçi ve yurtdışındaki iştiraklerin listesi ve hisse oranları

-

Devam eden dava ve icra takiplerinin dökümü

-

Başvuru tarihi itibarıyla ortaklık yapısı

-

TAKBİS muvafakatnameleri

Başvuru sürecinde sunulan evrakların eksiksiz, güncel ve tutarlı olması, yeniden yapılandırma talebinin değerlendirilmesi açısından belirleyici rol oynar.

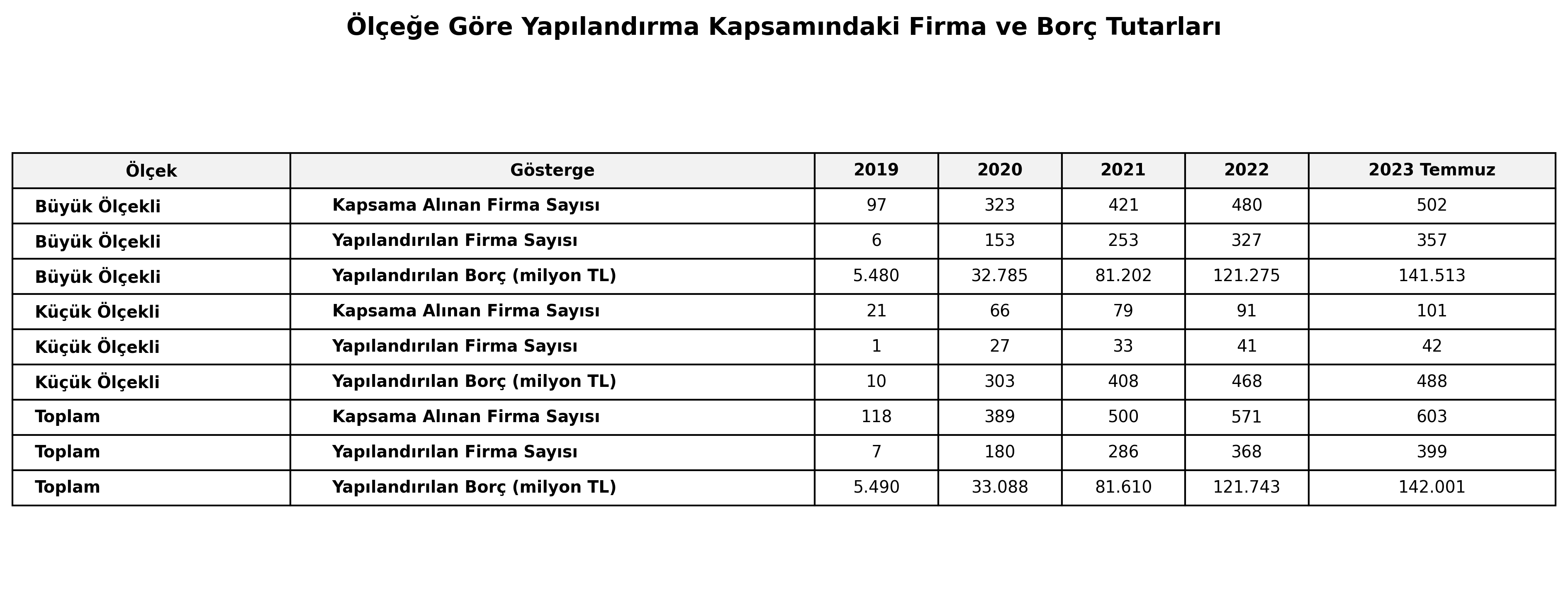

FYYÇA Büyük Ölçekli ve Küçük Ölçekli Uygulamalar

Veriler kümülatiftir.

UYARI: Bu içerik alobilgi.com.tr telifindedir. Bu içeriğin telif hakkı alobilgi.com.tr’e aittir. Yazının tamamı veya bir kısmı; izin alınmaksızın, kaynak gösterilmeden ya da aktif link verilmeden yayımlanamaz, çoğaltılamaz veya kopyalanamaz.