Türk vergi sisteminde, e-spor oyuncularına yapılan ödemelerin hukuki niteliği ve vergilendirilmesi tartışma konusudur.

2025 yılı, Türkiye oyun sektörü açısından yalnızca niceliksel büyümenin devam ettiği bir dönem değil; aynı zamanda yapısal dönüşümün daha belirgin hale geldiği, rekabet koşullarının sertleştiği ve oyun ekosisteminin kültürel bir platforma evrildiği bir yıl olmuştur. Döviz kurundaki artışın etkisiyle sektör TL bazında genişleme gösterirken, dolar bazında da istikrarlı büyüme eğilimini sürdürmüştür. Bu durum, sektörün yalnızca nominal değil, reel anlamda da gelişim potansiyelini koruduğunu göstermektedir.

Oyuncu sayısındaki artış devam ederken, tüketim davranışlarının da belirginleştiği gözlemlenmektedir. Türkiye’de oyun artık yalnızca bir eğlence aracı olmaktan çıkmış; sosyal etkileşim kurma, içerik üretme, rekabet ortamına katılma ve bireysel kimlik inşa etme aracı haline gelmiştir. Bu nedenle sektör dinamiklerinin yalnızca ciro verileri üzerinden değerlendirilmesi yetersiz kalmakta; topluluk yapıları, dijital platformlar, içerik üretim ekosistemi ve oyun içi ekonomi gibi unsurlar sektörün temel belirleyicileri haline gelmektedir.

Platform bazlı gelişmeler, Türkiye’de oyuncu topluluklarının genişliğini ve etkileşim kapasitesini ortaya koymuştur.

Bununla birlikte regülasyon, erişim politikaları ve içerik güvenliği konularının sektörü doğrudan etkileyen faktörler halin

e geldiği görülmektedir. Bu gelişmeler, hem oyun yayıncıları hem de markalar açısından oyuncuya erişim stratejilerinin yanında güven inşasını da kritik bir unsur haline getirmiştir.

Yerli oyun stüdyoları bakımından değerlendirildiğinde ise 2025 yılında mobil oyun üretimindeki güçlü konumun sürdüğü; buna ek olarak PC ve konsol segmentlerinde görünürlük ve marka prestiji odaklı yatırımların arttığı dikkat çekmektedir. Bu eğilim, Türkiye’nin oyun üretiminde yalnızca hacimsel büyüme değil; ürün çeşitliliği, kalite artışı ve küresel pazara entegrasyon açısından da ilerleme kaydettiğini göstermektedir.

Tablo 1: Pazarın Büyüklüğü

Tablo 2: Dolar Bazındaki Büyüklüğünü Türk Lira Bazında

Sonuç olarak, döviz kurundaki artış da dikkate alındığında sektörün yalnızca nominal olarak değil, pazar ölçeği bakımından da belirgin biçimde genişlediği görülmektedir. 2025 yılı itibarıyla dolar bazında büyüme oranı %24,69 olarak gerçekleşirken, Türk Lirası bazında büyümenin %51,46 seviyesine ulaşması; hem iç talep dinamiklerinin canlılığını hem de fiyat etkisinin sektörel ciroya yansımasını ortaya koymaktadır. Bu durum, sektörün kur etkisinden bağımsız olarak da reel büyüme eğilimini sürdürdüğüne işaret etmektedir.

Bununla birlikte Türkiye’de mobil uygulama gelirlerinin önemli bir kısmının yabancı oyun firmaları ve uluslararası yayıncılar tarafından geliştirilen oyunlardan elde edildiği görülmektedir. Bu tablo, büyüyen pazar hacmine rağmen katma değerin önemli bölümünün yurt dışı merkezli aktörler tarafından yaratıldığını göstermektedir. Dolayısıyla yerli oyun ekosisteminin sürdürülebilir biçimde güçlenebilmesi için yalnızca üretim kapasitesinin değil; yayıncılık stratejilerinin, pazarlama kabiliyetlerinin, canlı operasyon (live operations) yönetiminin ve küresel ölçekte ölçeklenme yeteneğinin geliştirilmesi kritik önem taşımaktadır.

Bu bağlamda sektörün sürdürülebilir büyümesi, yalnızca oyuncu sayısı ve ciro artışıyla değil; yerli üreticilerin gelir payının artırılması, fikri mülkiyet değerinin korunması ve küresel rekabet gücünün güçlendirilmesi ile mümkün olacaktır.

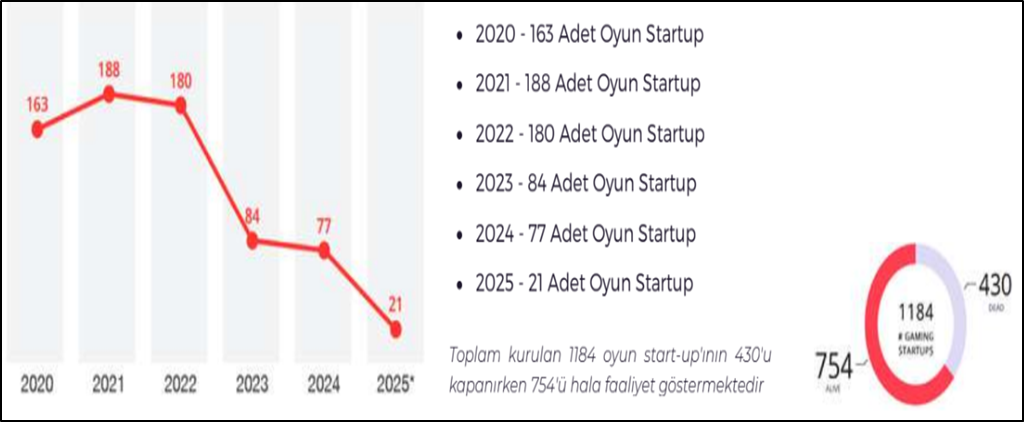

Tablo 3: Yıllara Göre Türkiye'de Kurulan Startup'lar

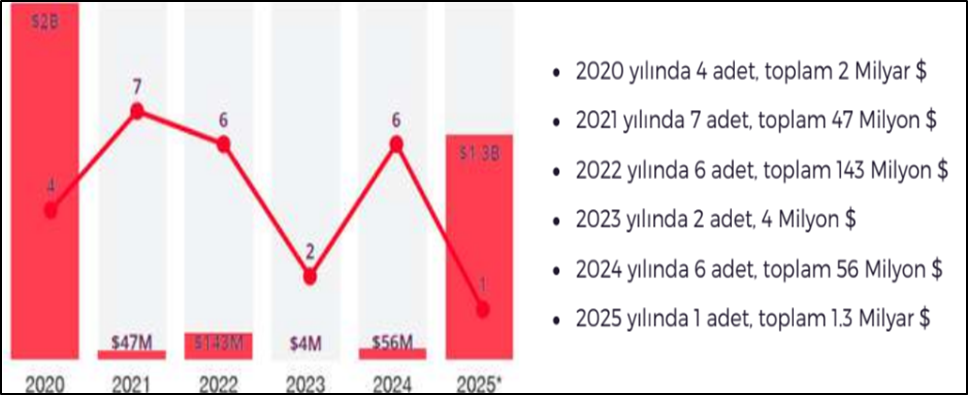

Tablo 4: Yılda Yerli Oyun Sektöründeki Exit Yapan Firma Sayısı

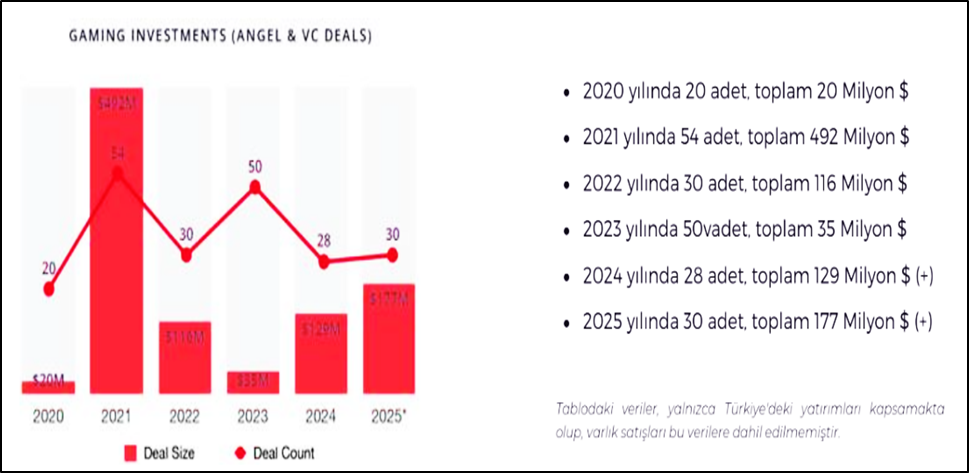

Tablo 5 : Türk Oyun Sektöründe 2025'te Ne Kadar Yatırım Yapıldı?

2025 yılının ilk dokuz ayı itibarıyla (30 Eylül 2025), Türkiye girişimcilik ekosisteminde toplam 240 yatırım turunda 416 milyon ABD doları tutarında yatırım gerçekleşmiştir. Bu veriler, küresel risk iştahındaki dalgalanmalara rağmen Türkiye’de erken aşama ve büyüme sermayesi yatırımlarının belirli bir ivmeyi koruduğunu göstermektedir.

Sektörel dağılım incelendiğinde, yatırım hacmi bakımından Fintech, Gaming ve Yapay Zekâ alanlarının öne çıktığı görülmektedir. Bu durum, dijitalleşme, finansal teknolojilerde inovasyon ve veri temelli iş modellerinin yatırımcılar nezdinde stratejik öncelik taşımaya devam ettiğini ortaya koymaktadır. Bununla birlikte yatırım aktivitesinin çeyreksel bazda dalgalı bir seyir izlediği, 2025’in üçüncü çeyreğinin (Q3) yılın en güçlü dönemi olarak kaydedildiği anlaşılmaktadır.

Ayrıca yabancı yatırımcı katılım oranının %18 seviyesine yükselmesi, 2023–2024 dönemine kıyasla uluslararası yatırımcı ilgisinin yeniden toparlanma eğilimine girdiğine işaret etmektedir. Bu gelişme, Türkiye’nin teknoloji ve oyun girişimleri bakımından bölgesel bir üretim ve yatırım merkezi olma potansiyelini sürdürdüğünü göstermektedir.

2025 yılı, Türkiye’de esporun kurumsal yapısının daha da güçlendiği ve federasyon çatısı altındaki çalışmaların daha net bir çerçeveye oturduğu bir yıl oldu. Türkiye Espor Federasyonu olarak bu yıl boyunca; lig organizasyonlarından milli takımlara, eğitim çalışmalarından uluslararası temsiliyete kadar birçok alanda esporu daha sürdürülebilir ve daha öngörülebilir bir yapıya taşımaya odaklanmıştır.

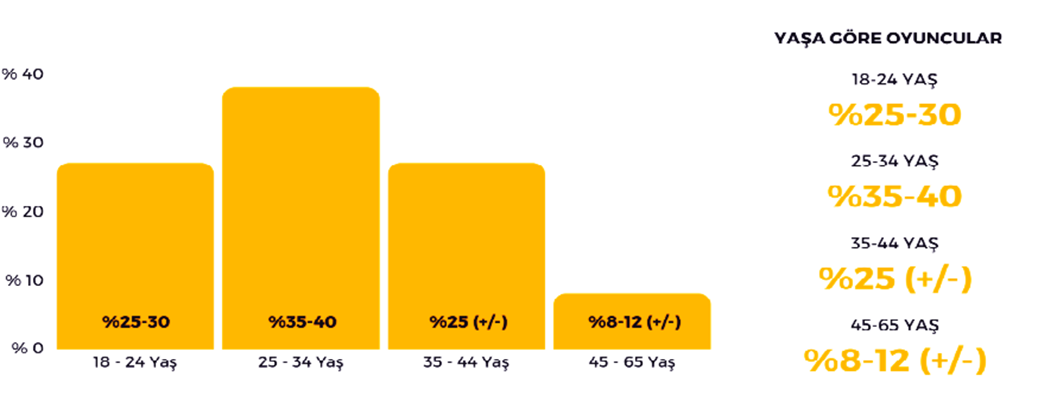

Grafik 1: Yaşa göre oyuncular

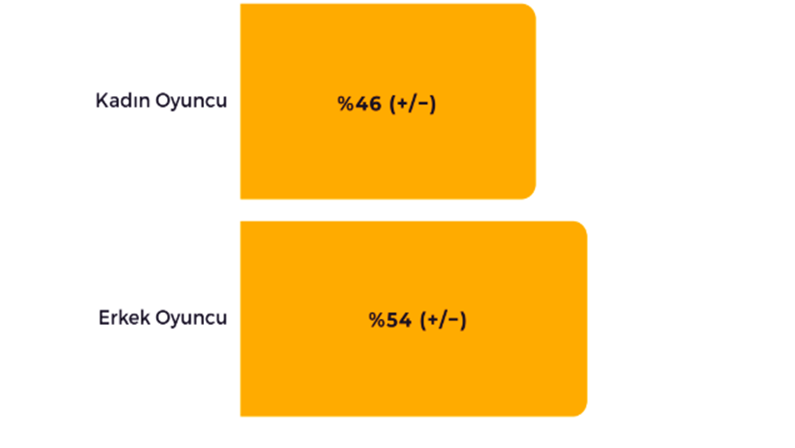

Grafik 2: Cinsiyete Göre Oyuncular

E-spor, son yıllarda hem dünya genelinde hem de Türkiye’de hızlı bir gelişim süreci yaşamaktadır. Geleneksel spor organizasyonlarından farklı olarak dijital platformlar üzerinden şekillenen bu yapı, ekonomik ve sportif boyutlarıyla her geçen gün daha büyük bir ölçeğe ulaşmaktadır. Küresel ölçekte e-spor ekosistemi; geniş bir izleyici kitlesi, profesyonel oyuncular, bu oyunculardan oluşan takımlar, yüksek ödül havuzuna sahip ligler ve turnuvalar ile sponsor ve markalardan oluşan çok aktörlü bir yapıya sahiptir.

Ekonomik açıdan değerlendirildiğinde, e-spor sektörü küresel ölçekte milyar dolar seviyesini aşan bir hacme ulaşmış ve dijital eğlence ekonomisinin önemli bir bileşeni haline gelmiştir. Reklam gelirleri, sponsorluk anlaşmaları, yayın hakları, dijital platform gelirleri ve turnuva ödülleri sektörün temel gelir kalemlerini oluşturmaktadır.

Bu küresel gelişmelere paralel olarak Türkiye’de de e-spor ekosistemi belirgin bir büyüme göstermiştir. Artan oyuncu sayısı, kurumsallaşan takımlar, düzenli lig yapıları ve sponsor destekleri, Türkiye’nin bölgesel ölçekte rekabetçi bir e-spor pazarı haline geldiğini göstermektedir. Bu büyüme, yalnızca sportif bir faaliyet alanı değil; aynı zamanda önemli bir ekonomik faaliyet ve gelir üretim alanı ortaya çıkarmaktadır.

Türkiye'deki e-spor takımları ve oynadıkları oyunlar göre ayrılmıştır. Ayrıca üniversite e-spor takımları da kurulmuştur. Türkiye’de lisanlı 308+ e-spor takımı bulunmaktadır. Türkiye’de lisanlı olarak 32.692+ e-spor oyuncusu bulunmaktadır. TESFED’e lisanslı 308 spor kulübü ve 12.686’sı kadın olmak üzere toplamda 32.692 lisanslı sporcu bulunmaktadır.

Türk vergi sistemi bakımından, e-spor oyuncularına yapılan ödemelerin hangi hukuki nitelik çerçevesinde ve nasıl vergilendirileceği önemli bir tartışma konusu olarak ortaya çıkmaktadır.

E-Spor kulübüne kayıtlı E-spor oyuncularına yapılan ödemelerin vergilendirilmesine ilişkin İstanbul Vergi Dairesi Başkanlığı, 25 Temmuz 2019 Tarih ve 603722 sayılı özelge ile cevaplamıştır.

603722 sayılı özelge’ye göre “elektronik spor (e-spor); bilgisayar, konsol ve mobil platformlar üzerindençevrimiçi ve çevrimdışı bireysel ve takım olarak oynanan, rekabetçi çok oyunculu, dijital oyunların çeşitli modlarıyla oynanan bir alan olarak tanımlanmaktadır. Kısaca e-spor, bilgisayar, konsol ve mobil platformlar vasıtasıyla oynanan, çok oyunculu dijital oyunlara verilen genel addır”.

Gelir İdaresi Başkanlığı, e-sporcu vergilendirme açısından sporcu değil oyuncu olarak kabul etmektedir. Bu çerçevede spor kulübüne kayıtlı e-spor oyucularına yapılan ödemeleri ücret olarak kabul etmektedir.

E-Spor oyuncusu eğer bir takım için oynuyorsa ücret olarak kabul edilmesi gerekmektedir. Takım dışında bireysel oynuyorsa serbest meslek erbabı olarak vergilendirilmesi gerekmektedir.

E-Spor kulübüne kayıtlı olan e-spor oyuncularına yapılan ücret ödemelerinin, Gelir Vergisi Kanununun geçici 72. maddesi kapsamında sporculara yapılan ücret ödemesi olarak değil, Gelir Vergisi Kanununun 61, 63, 94, 103 ve 104. maddeleri hükümleri çerçevesinde gelir vergisine tabi tutulması gerekmektedir.

Sonuç olarak, Gençlik ve Spor Bakanlığı tarafından e-spor oyuncuları sporcu olarak kabul edilmekte ve e-spor faaliyetleri sportif faaliyet kapsamında değerlendirilmektedir. Buna karşılık, Gelir İdaresi Başkanlığı tarafından yapılan değerlendirmelerde e-spor oyuncularının Gelir Vergisi Kanunu bakımından “sporcu” statüsünde kabul edilmediği görülmektedir.

Bu nedenle idare, e-spor oyuncularına yapılan ödemelerin Gelir Vergisi Kanunu’nun geçici 72. maddesi kapsamında sporculara yapılan ücret ödemesi olarak değerlendirilmesinin mümkün olmadığı görüşündedir. Nitekim 603722 sayılı özelgede, söz konusu ödemelerin GVK’nın 61, 63, 94, 103 ve 104. maddeleri çerçevesinde ücret hükümlerine göre gelir vergisine tabi tutulması gerektiği ifade edilmiştir.

Bu yaklaşım, e-spor oyuncularının vergisel statüsünün klasik sporculardan farklı değerlendirildiğini ortaya koymakta ve uygulamada önemli sonuçlar doğurmaktadır. Zira geçici 72. madde kapsamında uygulanan stopaj usulü ile genel ücret hükümleri kapsamında yapılan vergilendirme arasında oran ve beyan yükümlülüğü bakımından farklılıklar bulunmaktadır. Dolayısıyla e-spor oyuncularının hukuki statüsüne ilişkin idari yaklaşım, doğrudan vergi yükünü ve mükellefiyet rejimini etkilemektedir

.Kaynaklar

(İstanbul Vergi Dairesi Başkanlığı, 603722 Sayılı Özelge 25/07/2019 <https://www.gib.gov.tr/node/139267

Bülbül D, Öz M (2020). Türkiye’de E-Spor Oyuncularının Vergilendirilmesi. Legal Mali Hukuk Dergisi, 16(184), 789 – 814.

Türkiye Oyun Sektörü 2025 Raporu, https://www.gaminginturkey.com/tr/turkiye-oyun-sektoru-raporu-2025/