7571 sayılı Kanun ve VUK Geçici 37 kapsamında enflasyon düzeltmesinin 2025-2027 hesap dönemleri için ertelenmesi, işletmelerin VUK Mükerrer 298/Ç “sürekli yeniden değerleme” imkanını yeniden gündeme taşıdı. Uygulama, özellikle amortismana tabi iktisadi kıymetlerde (ATİK) değerlerin güncellenmesiyle amortisman giderini artırarak vergi matrahını düşürme, özkaynakları güçlendirme ve bazı finansal oranlarda avantaj sağlama potansiyeli nedeniyle dikkat çekiyor.

Sürekli yeniden değerleme hangi işletmelere avantaj sağlar

Sürekli yeniden değerleme, enflasyon düzeltmesinin uygulanmadığı dönemlerde ATİK’lerin yeniden değerleme oranıyla güncellenmesine dayanıyor. Bu işlemde oluşan değer artışı için ayrıca vergi hesaplanmaması, uygulamanın en önemli unsurlarından biri olarak öne çıkıyor. Yeniden değerleme sonrası ayrılacak amortismanlar da yeni tutarlar üzerinden hesaplandığı için işletmelerde gider artışı oluşabiliyor.

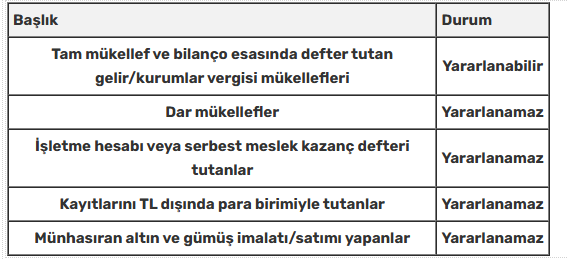

Kimler sürekli yeniden değerleme yapabilir

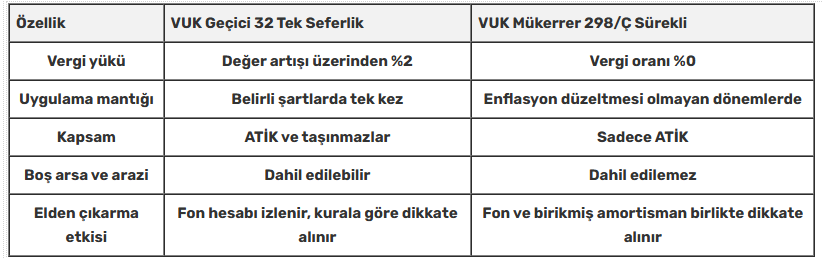

Tek seferlik yeniden değerleme ile sürekli yeniden değerleme arasındaki farklar

Uygulamada en çok karşılaştırılan iki yöntem, VUK Geçici 32 “tek seferlik yeniden değerleme” ile VUK Mükerrer 298/Ç “sürekli yeniden değerleme” olarak öne çıkıyor.

Yöntem karşılaştırması

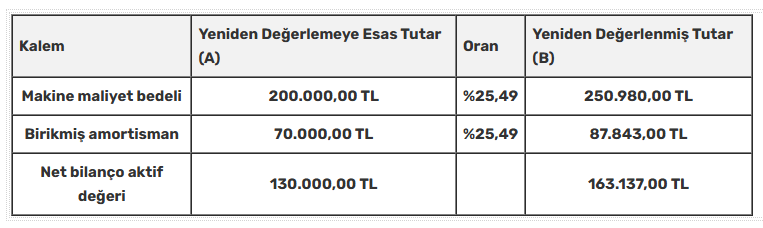

2025 yılı yeniden değerleme oranı ve hesaplama mantığı

Sürekli yeniden değerlemede esas alınan yaklaşım, ilgili yıl için ilan edilen yeniden değerleme oranının ATİK maliyetine ve birikmiş amortismana uygulanmasıdır. Metinde yer alan örnek kurguda 2025 yılı yeniden değerleme oranı %25,49 olarak dikkate alınıyor.

Uygulamada dikkat çeken bazı teknik noktalar şunlar oluyor:

-

Yeniden değerleme zorunlu değil, seçimlik bir hak olarak uygulanıyor; işletme tüm varlıklara veya seçilen varlıklara uygulayabiliyor.

-

Enflasyon düzeltmesi yapılmış son bilançodaki değerler esas alınabiliyor.

-

Geçmişte eksik ayrılan amortismanlar için, hesaplamada tam ayrılmış kabul edilen yaklaşım gündeme gelebiliyor.

-

Dönem içinde aktife giren bazı kıymetlerde aynı yıl yeniden değerleme yapılmaması gibi uygulama kuralları önem taşıyor.

Muhasebe kayıtlarında fon hesabı nasıl izlenir

Yeniden değerleme farkı, bilançonun pasifinde özel bir fon hesabında izleniyor. Uygulamada bu fon, genellikle 522-MDV Yeniden Değerleme Artışları benzeri bir hesapta takip ediliyor. Fonun sermayeye ilavesi kâr dağıtımı sayılmıyor; ancak sermayeye ilave dışında işletmeden çekilmesi veya başka hesaba aktarılması gibi durumlarda vergileme riski doğabiliyor.

Örnek hesaplama tablosu

Örnek senaryoda bir makinenin maliyeti ve birikmiş amortismanı üzerinden yeniden değerleme yapıldığında ortaya çıkan tablo aşağıdaki gibi özetleniyor.

Yeniden değerleme öncesi ve sonrası tutarlar

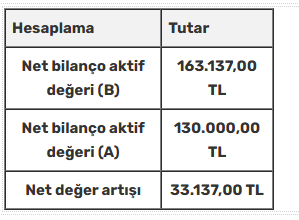

Net değer artışı hesabı

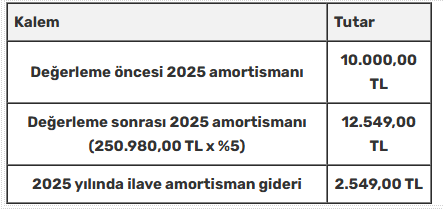

Amortisman gideri artışı nasıl oluşuyor

Yeniden değerleme sonrası amortisman, güncellenen değer üzerinden hesaplanıyor. Örnek kurguya göre 2025 yılı için amortisman etkisi şöyle gösteriliyor.

Amortisman karşılaştırması

Dikkat edilmesi gerekenler

Sürekli yeniden değerlemede en kritik alanlar, kıymetin kapsamda olup olmadığı, yeniden değerleme oranının doğru uygulanması, birikmiş amortisman varsayımlarının doğru kurgulanması ve fon hesabının kullanım biçimi oluyor. Ayrıca bir yıl yapılmayan yeniden değerleme için sonradan geriye dönük hak talebi doğmaması, uygulamanın planlı yürütütmesini gerektiriyor.

YENİDEN DEĞERLEME FORMU İÇİN EKE TIKLAYIN